Arrancamos este ano 2015 cun novo caso na PAH de Vigo.

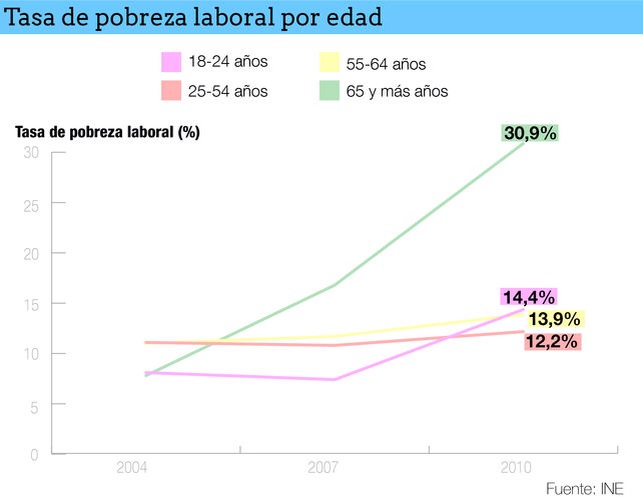

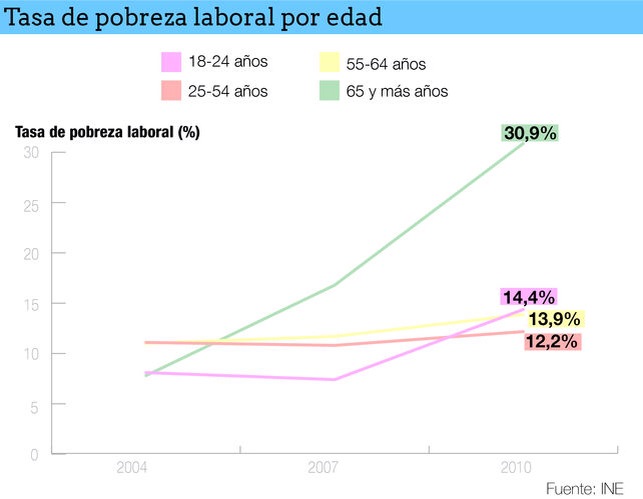

A primeira asemblea deste ano tivo unha asistencia importante en número e tamén en contido. Descubrimos de primeira man a POBREZA LABORAL.

Moito do tempo foi adicado a un novo caso, esta vez trátase dunha parella que aínda que non perderon os seus postos de traballo sí foron sometidos a regulacións e reestruturacións nas que se incluíron reducións de xornada coa oportuna redución de salario.

Unha parella que antes podía pagar perfectamente a sua hipoteca pasou a non poder asumir nin a metade da cuota de cada mes.

En 2013 empezaron con esta nova situación económica e así llo fixeron constar na sucursal da entidade bancaria que lles concedera o préstamo, durante doce meses foron pagando as súas cuotas tirando dos aforros que foran xuntando anos anteriores e durante doce meses foron pedindo na “súa” sucursal que lles axudaran e lles deran facilidades de pago porque xa non podían máis.

Un ano enteiro, doce meses. Doce meses sen que na sucursal lles deran ningunha solución real, primeiro “presenta este papel”, despois “presenta aquel outro”, máis tarde “espera que nos resposten”….. así ata que a familia non puido máis e deixou de pagar.

Chegados a tres meses de impago sí recibiron chamadas do banco e lles prantexaron unha opción : ampliarlles o prazo outros 25 anos máis e con iso as cuotas baixan e ademais engadir na hipoteca a alguén de aval e unha nova taxación, por suposto.

Despois dun ano sen facer caso ás suplicas desta familia, agora xa afogados e con tres meses impagados a entidade bancaria ofrece unha saída que non é a máis axeitada para a familia pero sen dúbida algunha SÍ é a máis favorable para o banco.

Dende a PAH e vista a documentación presentada por esta familia queremos dar a coñecer este caso para compartir cos nosos lectores varias cuestións:

.-Non só se considera risco de exclusión a quen xa non ten ingresos. A precariedade laboral tamén pode levarnos a unha situación de especial vulnerabilidade. POBREZA LABORAL.

.-Os bancos poden aplicar o Código de Boas Prácticas cando:

-1 o conxunto dos ingresos dos membros da unidade familiar non supere o límite de 3 veces o IPREM (1.597,53€). Será de 4 veces o IPREM cando algún dos membros da unidade familiar teña recoñecida unha discapacidade de mais do 33%.

-2 nos catro anos anteriores a unidade familiar teña sufrido unha alteración significativa das súas circunstancias económicas tales que a carga hipotecaria sobre a renda familiar se teña multiplicado por a lo menos 1,5.

– 3 a cuota hipotecaria resulte superior ao 50% dos ingresos netos que perciba o conxunto dos membros da unidade familiar.

.-4 Cando unha familia estea en algunha das situacións aquí expostas e a hipoteca recaia sobre a única vivenda en propiedade e o préstamo careza de garantías, reais ou persoais, dende a PAH recomendamos que solicite a aplicación do código de boas prácticas e non acepte que lle inclúan un avalista e non consinta que trascorran meses e meses sen resposta.

Presentando a solicitude da aplicación do Código de boas Prácticas, xunto coa documentación pertinente, o banco deberá respostar no prazo dun mes ofrecendo ao deudor un plan de reestruturación, así mesmo o deudor tamén poderá presentar en todo momento unha proposta de plan de reestruturación que a entidade deberá analizar e, en caso de rexeitamento, deberá comunicar ao deudor os motivos en que se fundamente.

Dende a PAH queremos animar a todas as persoas que estean a pasar por unha situación similar que non esperen, non deixen que os seus aforros se consuman, descargue do noso blog o modelo de solicitude e/ou as ferramentas necesarias para presentar por escrito (sempre por escrito, con dobre copia, unha que lla devolvan selada) a petición da aplicación do Código de Boas Prácticas.

Artigo de OLGA R. Puga da PAHVigoTui