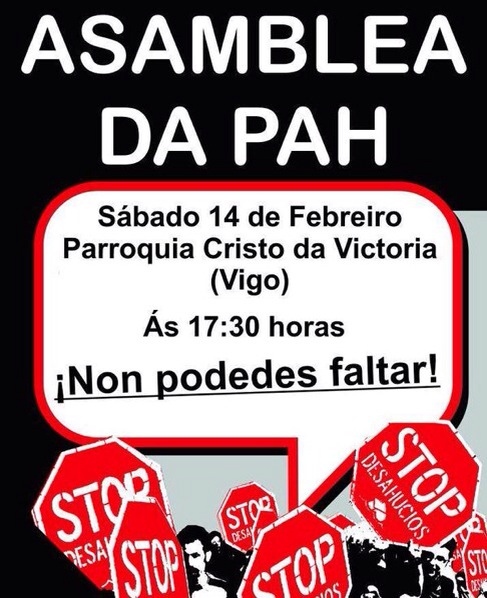

Unha vez mais convocamos unha Asemblea da PAHVigoTuiBaixoMiño Unha vez mais chamamos aos Afectados a acudir a ela ,ás persoas e familias que están amanazadas de desafiuzamento ou que ven que xa non poden seguir pagando lles emplazamos o Sabado 14 na Parroquia do Cristo en Coia a vir .

Este ano malia as mentiras do Goberno os Desafiuzamentos non deixaron de aumentar Existe un numero crecente de desaloxos por non poder pagar o Aluguer .

Comenzaremos con un minuto de silencio pola nosa compañeira morta

Unha muller de 43 anos suicidouse este xoves en Zaragoza horas antes de ser desafiuzada da súa vivenda, na que vivía de aluguer desde facía máis de 30 anos.

«Cando dicimos que #HayVidasEnJuego non é un eslogan publicitario. Os desalojos forzosos das vivendas habituais someten ás persoas e familias a unha presión difícil de explicar para quen non se enfrontou a ela»,

As cifras de desafiuzamentos en Galicia seguen sendo moi altas :un total de 2.404 mandatos de desaloxos de vivendas localizáronse en Galicia, cunha media de case sete casos ao día (6,6 en concreto)

A PAHVigoTui cada dia «resolve» mais casos Temos interlocutores con case todos os Bancos ao maximo nivel Un logro importante Resolvemos si ,pero non como nos gustaría O perfil da familia que axudamos é de pobreza extrema e xa que logo a mayoria entra polo chamado «codigo de boas practicas» ou accede a carencias de dúas ou mais anos ….Aos poucos «nos retiraron» das rúas e atopámosnos con familias que xa baixaron as mans e só desexan acabar co sufrimento que supón vivir endebedados e ameazados pola Banca Non desexan loitar por mais É moi difícil que digan «NON e NON ,ESTA É A MIÑA CASA E QUÉDOME .QUERO O ALUGUER SOCIAL» Pero tamén nos ven «é que somos poucos» «si ,é que sempre estamos os mesmos» …

A PAHVigo é eficaz e ao mesmo tempo debil. Necistamos urxentemente xente activista ,xente que se anime a dedicar parte do seu tempo a esta loita Si únesche podemos loitar por mais. Si únesche poderemos ofrecer a forza para lograr que a Dacion vaia unida ao Aluguer social,que habramos a OBRA SOCIAL en Vigo

NECESITÁMOSCHE ACUDE E QUEDATE .

O sabado esperámosche e quedate connosco