A actual crise impactou de xeito dramático na vida de miles de persoas, que por mor de dificultades económicas sobrevenidas non poden cubrir as sevas ne-cesidades máis básicas. Esta situación levou a millares de familias á imposibilidad de facer fronte ás cotas hipotecarias ou de aluguer do seu fogar.

A súa tradución social foi miles de desafiuzamentos en todo o Estado Español e centenares de miles de persoas que viron vulnerado o seu dereito a unha vivenda digna, enfrentándose a situacións de grave vulnerabilidade, precariedad extrema, pobreza e exclusión social, económica e residencial.

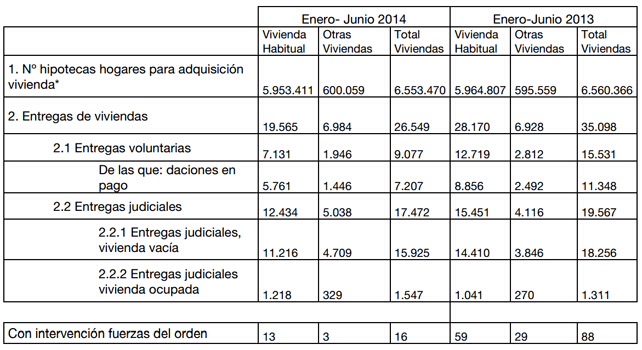

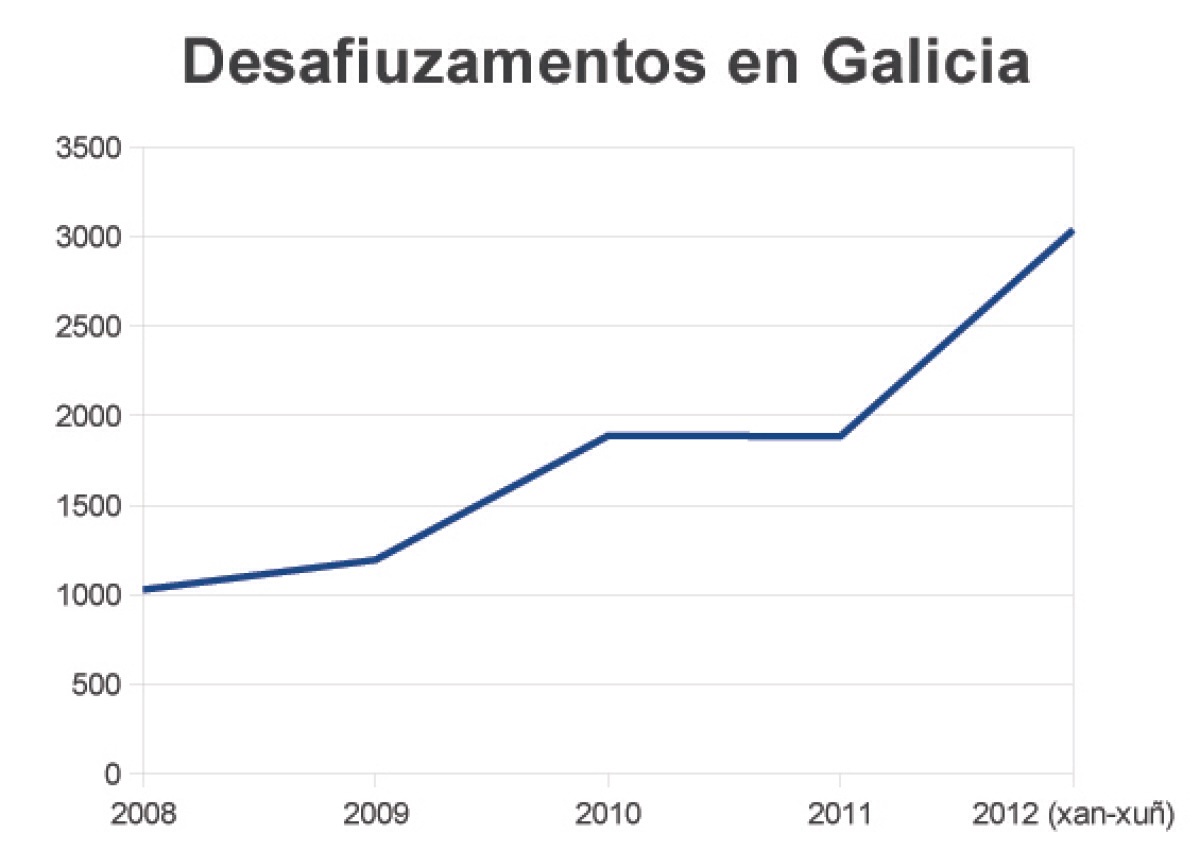

Segundo os datos do Consello Xeral do Poder Xudicial, desde 2007 ata setembro do 2013, no Estado É-pañol, chegáronse a 500.000 ejecuciones hipotecarias.Segundo o informe presentado polo Colexio de Registradores da Propiedade, só durante o ano 2012, a banca vai quedarse máis de 30.034 primeiras vivendas por impago de creditos hipotecarios. Iso supón 115 desafiuzamentos de vivenda habitual por día hábil.. Segundo os datos do Consello Xeral do Poder Xudicial do 2013 execútanse 45 lanzamentos de media ao día.

A falta de recursos das administracións locais para facer fronte á problemática contrasta cos milleiros de pisos en desuso que acumulan as entidades financeiras e as súas inmobiliarias, actores principais e parte responsable da bombolla inmobiliaria.

Estas vivendas, a miúdo obtidos como consecuencia de ejecuciones hipotecarias, mantéñense baleiros

Por iso as PAHs queren en forma de ILP levar este problema á rúa e pedir unhas modificacións legais que axuden a para esta situacion de Urxencia Habitacional ,Alimentaria e de Suministros Básicos (luz ,auga …) en Galicia :

A/ Pedir a xestión publica dás vivendas baleiras en mans da Banca e a SAREB en Galicia e posta en marcha de en a Axencia Pública Galega de Aluguer , reconversión do actual Instituto Galego dá Vivenda e Chan .

B/ Medidas urxentes para parar os desafiuzamentos :

–Dación en pago para calquera execución hipotecaria que se efec-túe en Galicia e Aluguer social en Galicia

A Xunta de Galicia tamén ten nas súas mans a decisión de acabar coa urxencia habitacional. E a poboación saberá si hai vontade política para acabar co sufrimento das persoas ou si escóllese seguir protexendo aos bancos e as grandes corporacións de auga, luz e gas.

En concreto a ILP recolle medidas contra o sobreendeudamento, os desafiuzamentos e os cortes de suministros básicos:

1/Mecanismos que outorguen unha segunda oportunidade ás familias sobreendeudadas con gastos vinculados á vivenda habitual.

Aluguer social para as persoas en situación de vulnerabilidade que se atopen en risco de despexo cando o propietario sexa unha entidade financeira ou un gran tenedor de vivenda.

3/Realoxo garantido en casos de desafiuzamento de persoas en situación de vulnerabilidade, cando o propietario non sexa unha entidade financeira nin un gran tenedor de vivenda.

4/Aluguer forzoso dos pisos baleiros propiedade de entidades financeiras e grandes tenedores de vivendas.

5/ Acceso garantido a suministros básicos de auga e luz, poñendo fin aos cortes indiscriminados nos fogares vulnerables.

A.T.

Nota

O pasado martes 13 de outubro, a Mesa do Parlament de Cataluña, admitiu a trámite a ILP. Dos nosos compañeiros de Cataluña Esta ILP, a partir das competencias do goberno da Generalitat en materia de vivenda e protección de consumidores, esixe cambios legais urxentes en Cataluña pera facer fronte á emerxencia habitacional e garantir o dereito á vivenda digna e unha segunda oportunidade.

En Galicia as PAHs/STOPS presentaron en Xuño do 2013 unha ILP Galega pero foi rexeitada pola Mesa de Parlamento dá Xunta por defectos de forma. Agora é tempo de volver á carga,de levar o clamor da vítimas á Xunta e ao Goberno de Feijoo