Dereito á Vivenda e Vulneración dos Dereitos humanos :A Crise non terminou

Desde o comezo da crise económica en 2008, decenas de miles de persoas que non podían manterse ao día no pago do aluguer da súa vivenda foron desafiuzadas.

Tras o desafiuzamento, moitas persoas non poden eludir a trampa da vivenda insegura porque as autoridades públicas non proporcionan as alternativas de aloxamento necesarias. As autoridades non están a adoptar as medidas necesarias para evitar que as persoas afectadas polos desafiuzamentos queden sen fogar, nin están a destinar os recursos necesarios á protección e realización do dereito á vivenda das persoas que o necesitan.

Tanto a discriminación directa como a indirecta son contrarias ao dereito internacional dos dereitos humans. A lexislación e as políticas públicas deben ter por obxecto poñer fin ás prácticas discriminatorias e resolver as desigualdades. Cando as persoas afectadas por un desaloxo non dispoñen de recursos, o Estado debe adoptar todas as medidas necesarias, ata o máximo dos recursos dispoñibles, para proporcionarlles unha vivenda alternativa adecuada.

Encarecemento da compra e o aluguer

A morosidade nos pagos de hipotecas e alugueres que habitualmente está na orixe dos desafiuzamentos ten que ver coa confluencia de dous procesos: o encarecemento da vivenda e a precarización do emprego, nun contexto de crecente desigualdade social e endebedamento dos sectores empobrecidos.

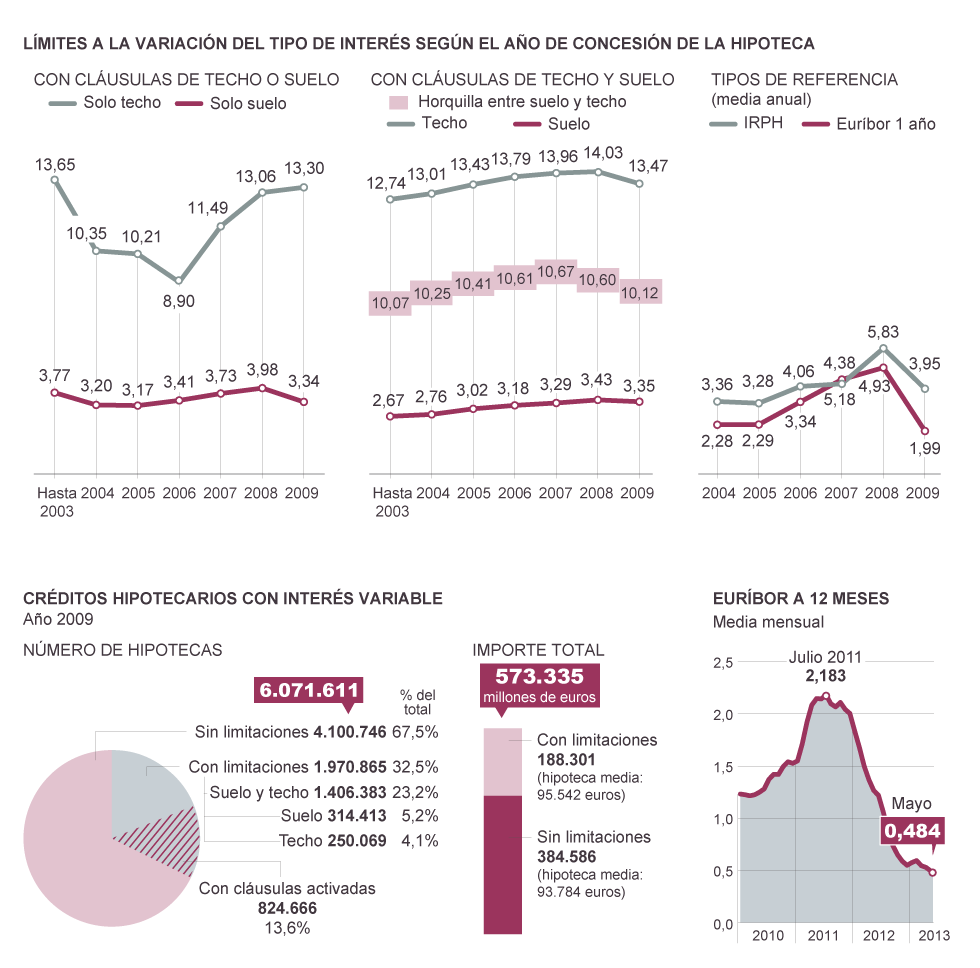

Entre 2001 e 2007 o prezo de venda do m2 de vivenda libre en España creceu un 76% en euros constantes, o que supuxo un enriquecemento masivo das empresas da construción –con beneficios colaterais para as institucións financeiras e os concellos- á conta de endebedar aos compradores, a maioría familias traballadoras cuxo salario medio creceu nese tempo dez veces menos (7,4%). Entre 2007 e 2014, a raíz da picada da burbulla inmobiliaria, o prezo da vivenda baixou un 37% mentres os salarios perderon un 10% de poder adquisitivo.

En canto ao mercado do aluguer o custo medio dos Alugueres non parou de crecer Tendo en conta que salario medio subiu só o 3% ata 2016, isto significa que alugar unha casa volveuse moito máis difícil para as persoas con salarios medios e baixos.

A burbulla especulativa do aluguer expulsa a xente que sofre precariedade laboral . O prezo medio a subido ao redor do 30% do valor do piso).por metro cadrado en 8,9 euros O que supón para un piso de 85 m2 756 ,6€ En Vigo estamos sobre os 550-600 € -Se queres outro prezo hai que saír do mercado digamos oficial ou regulado .Moitísimas persoas buscas piso para aluguer en anuncios e notas nos mais variados lugares ,iso lévanos a poder alugar vivendas con humidades, mal condicionadas ou simplemente infravivenda Todo este mercado non está vixiado ,nin se perseguen a multitude de atropelos que se producen cando a necesidade dunha vivenda obrígache a asinar calquera cousa á que chaman vivenda

Mais desposuídos ,máis endebedados

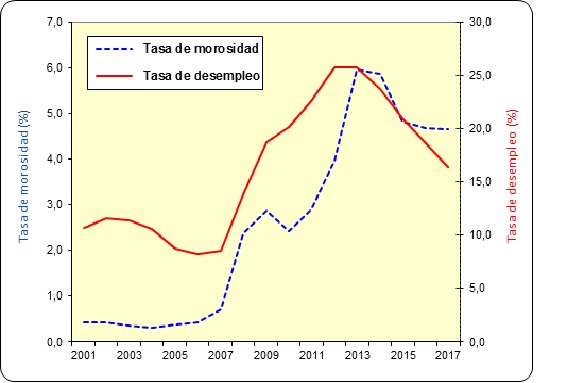

Sen dúbida o factor máis influente na pobreza dos fogares, e por tanto no risco de desafiuzamento, é o paro e o emprego precario dos seus membros en idade activa. Por iso é polo que exista unha estreita correlación entre a evolución da taxa de morosidade dos créditos hipotecarios para a adquisición de vivenda e a taxa de paro

Pero nos últimos anos vimos como esta relación tambien é moi estreita entre traballo precario e desafiuzamentos e morosidade O que parece indicar que unha parte do emprego creado é tan precario que non resolve os problemas de liquidez dos fogares .

No seu informe O dereito á vivenda e o impacto sobre as mulleres en España da ONU di :“As mulleres poden sufrir a perda non só das súas vivendas, senón tamén dos seus medios de vida, das súas relacións e dos sistemas de apoio, así como a ruptura dos contactos coa súa contorna social máis inmediato, traumatismos psicolóxicos e físicos e mesmo unha maior morbilidad e mortalidade”.

Paralelismo entre as taxas de desemprego e de morosidade para pagar o crédito hipotecario en España (2001-2017)

Por tanto o trazo máis destacado da economía española nas últimas décadas antes, e despois do ciclo de crise- sexa unha persistente e crecente desigualdade na repartición da riqueza e de como se repartiu o custo da crise económica : Os ricos fixéronse mais ricos e os fogares mais pobres perderon poder adquisitivo O principal compoñente da débeda dos fogares pobres é a vivenda

Entregar as chaves ,Entregar a vida.

Tal como lembra a Coordinadora de Vivenda de Madrid: “A lei española é anómala porque a execución hipotecaria non implica a cancelación da débeda, así que a caída no prezo da vivenda supuxo que moitas familias hipotecadas nin tan sequera puidesen escapar da débeda vendendo a súa casa. Por este motivo, non ofrece ningún beneficio aos debedores aceptar voluntariamente unha execución hipotecaria Entregas as chaves si ,mais entregas a vida de traballo para pagar un ben que é un dereito vendéronche o dereito a un crédito

A pesar do relato do Goberno de que as previsións de crecemento indican que “saímos da crise” isto non deixa de ser un conto, ao contrario a maioría social non sente que as cousas vaian mellor A crise ,a desigualdade e as dificultades no acceso á vivenda dista moito de terminar

Pola nosa banda non descansaremos ata que se garanta que ningunha persoa queda sen fogar por culpa dun desaloxo.

Por Unha LeiGalegaVivendaPAH