Ignacio Marinas

La vivienda, un derecho, una necesidad y un bien, en cuya producción intervienen factores económicos (financieros), sociales (alojarse en esa segunda piel que es la casa) y ambientales (consumo de suelo, infraestructuras densidad urbana, huella ecológica), presenta hoy un panorama crítico en el que estar fuera del mercado de la vivienda equivale, para muchas familias, a estar fuera del sistema.

Análisis de la situación

Desde diferentes perspectivas, los análisis sobre el problema de la vivienda en las propias administraciones lo califican, de forma unánime, como muy grave.

Tras la explosión de la burbuja inmobiliaria que cambió el mercado inmobiliario, seguimos buscando soluciones para atender el derecho constitucional de los hogares a una vivienda. Ahora en un contexto más complejo donde la necesidad de alojamiento ha venido discurriendo en paralelo a una sobreabundancia de viviendas, un desencuentro total entre recursos y necesidades en muchas familias y una política que optó por rescatar a los bancos y desprotegió a los más débiles, disminuye la inversión en vivienda social y no adecua la legislación sobre ordenación del territorio, sobre ordenación urbana y sobre vivienda a las necesidades de la nueva coyuntura.

El problema de la vivienda presenta ahora un panorama inédito y desolador: gente sin casas y casas sin gente; demanda insolvente en el mercado inmobiliario para la compra que incrementa la demanda de alquiler, lo que origina desahucios continuos. La oferta actual de vivienda no se adecua a la demanda derivada de nuevas formas de convivencia, y una política de vivienda, que aún incentiva la compra, olvida el alquiler social y también por ello resulta obsoleta e inadecuada para la actual coyuntura. Al mismo tiempo que aparecen nuevos agentes inmobiliarios que intervienen en el mercado, las administraciones autonómicas han aprobado nuevas regulaciones sobre la gestión de las viviendas vacías y el alquiler y se ha iniciado el trámite parlamentario de una nueva ley de vivienda.

Viejos problemas, sin resolver, de acceso a un alojamiento digno y nuevos fenómenos, como la demanda derivada de múltiples formas de convivencia, la insolvencia y el empobrecimiento de los trabajadores, que no se están abarcando desde la urgencia que requieren. En definitiva, hablamos de cómo garantizar, en este momento, el derecho a la vivienda que recoge el artículo 47 de la Constitución Española.

Ámbitos de acción para construir una alternativa

Hay que afrontar el problema del alojamiento desde la base que ha dejado una crisis sin precedentes que tiene graves consecuencias sociales: el elevado gasto en vivienda (más del 30% de los ingresos del hogar se destinan a ello), las dificultades para afrontar los gastos de vivienda (9,9%), un 10,1% presenta pobreza energética; y donde los colectivos más vulnerables son los parados jóvenes (22,9%), extranjeros no comunitarios (13,5%), hogares monoparentales (18,7%), hogares con hijos dependientes (16,5%).

En el ámbito urbano y en el mercado inmobiliario se acumulan múltiples necesidades y demandas nuevas, cuya resolución está fuera de las previsiones de los PGOU y cuya gestión supera los instrumentos administrativos de los ayuntamientos (diseñados y con experiencia en ordenar el crecimiento urbano, pero ineficaces para administrar y ordenar las nuevas prácticas urbanas): nuevos hogares insolventes para la compra, migrantes, turistificación, hacinamiento, procesos de expulsión (gentrificación); junto a la acumulación de vivienda en manos de fondos de inversión (4 grandes fondos acaparan 20.000 viviendas, 10.000 de ellas en Madrid); venta-liquidación de patrimonio público, desde el Ayuntamiento y la Comunidad de Madrid con los inquilinos dentro. Infravivienda y poblados marginales son otro capítulo a considerar, con el agravante de la especialización y concentración de los realojos sociales en los distritos más vulnerables.

El estallido de la burbuja produce una quiebra abrupta de esa quimera llamada capitalismo popular (la aspiración de ser propietarios). La vivienda propiedad- inversión terminó en la ejecución de miles de desahucios hipotecarios y viviendas desocupadas. Lo que conlleva un cambio de tendencia en el régimen de tenencia: la demanda pasa de estar dirigida a la propiedad a que sea mayoritaria la opción del alquiler para los nuevos hogares. Además, la evidencia muestra comportamientos especulativos en el mercado de compra y en el de alquiler, que no pueden ser controlados por las administraciones por la falta de un marco regulatorio (ley de arrendamientos, ley de vivienda, ley del suelo) y que sigue orientado hacia el crecimiento urbano y lastra la opción del alquiler.

El problema de la vivienda presenta ahora un panorama inédito y desolador: gente sin casas y casas sin gente; demanda insolvente en el mercado inmobiliario para la compra que incrementa la demanda de alquiler, lo que origina desahucios continuos

La crisis de 2008 ha generado una mayor desigualdad social. El riesgo de pobreza y exclusión alcanza en España el 26,6%

Una crisis sin precedentes que tiene graves consecuencias sociales: el elevado gasto en vivienda (más del 30% de los ingresos del hogar se destinan a ello), las dificultades para afrontar los gastos de vivienda (9,9%), un 10,1% presenta pobreza energética;

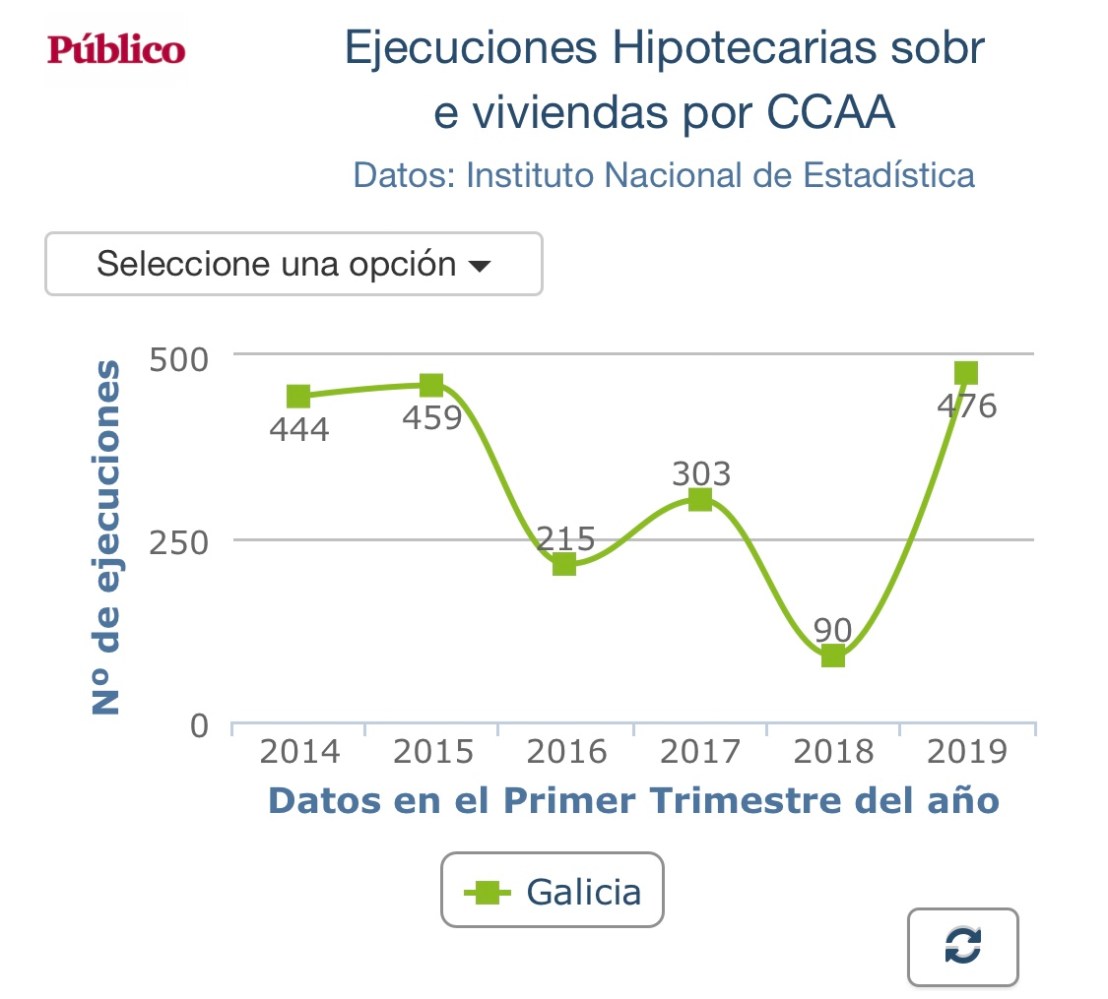

Tras la crisis de las Hipotecas y de la compra ,el mercado del alquiler despierta de repente (más empobrecimiento, más demanda de alquiler) y, al abandonar la aventura de la compra, descubre el muestrario de abusos en cláusulas y condiciones, que son práctica habitual por falta de adecuada reglamentación de la ley de arrendamientos y una escalada constante de los precios. Así, las viviendas en alquiler pasan del 12% en 2011 (albergan a 2.160.000 hogares), a un 18% en 2017 (albergan a 3.240.000 hogares), lo que supone una media de 180.000 nuevos alquileres cada año (más de un 70% de los nuevos hogares tras la crisis recurren al alquiler). Ello produce un incremento de precios entre 2014-2018 del 20%, Un incremento de precios se traducen en 24 desahucios al día: 14 proceden del alquiler, 4 de ejecuciones hipotecarias y 6 de ocupaciones. Y cada desahucio es un drama sin solución. Los desahucios reflejan dos caras de la pobreza que se manifiestan en el problema de la vivienda: la de los hipotecados insolventes y la de los trabajadores pobres que acuden al arrendamiento como solución. Además, la promoción de vivienda pública ha desaparecido casi por completo y mucho mas si hablamos de Vivienda publica en régimen de Alquiler