El gasto social del Estado español destinado a las familias en materia de vivienda y la exclusión social, se sitúa en el 1,7%, dos puntos por debajo de la media europea. El 20% de la población de España está excluida del mercado inmobiliario, según los datos del observatorio de la vivienda del Consejo General del Notariado de 2005. Los precios de la vivienda son desorbitados con incrementos del 107% en siete años, en cambio los

salarios en ese mismo período sólo lo hicieron en un 34%, además, la tasa de paro en el tramo de edad de 18 a 35 años es del 13,2% y la tasa de pobreza se sitúa en el 18,5%, la constante bajada del gasto público en protección social ha supuesto la reducción del 24% del PIB en 1993, al 20% en el 2002”.

En este contexto, y ante la incapacidad del modelo de vivienda social español para dar respuesta a las demandas ciudadanas de los últimos años, parece necesario abogar por un cambio en los objetivos de la política de vivienda, apostando por soluciones innovadoras basadas en experiencias de éxito de países de nuestro entorno.

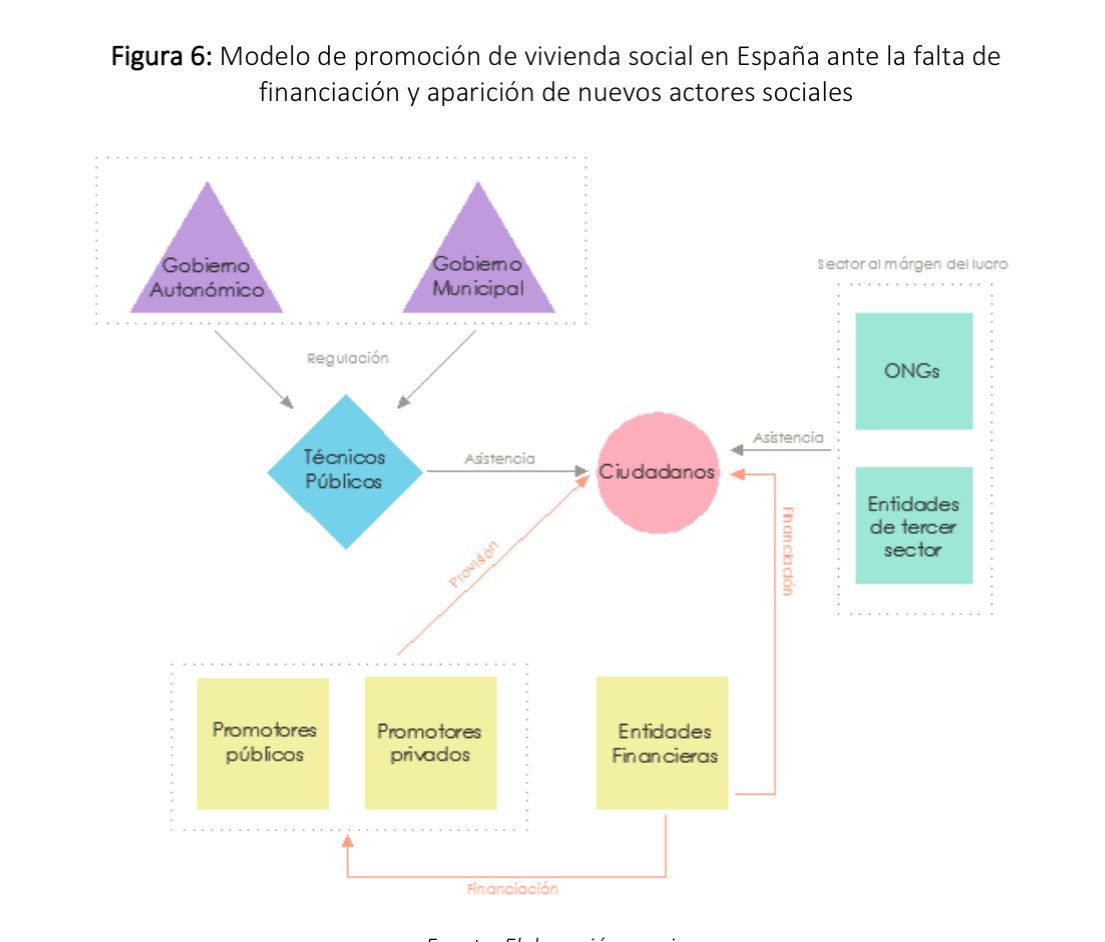

Podemos señalar que la crisis económica y financiera de los últimos años ha puesto de manifiesto el agotamiento del modelo predominante de acceso a la vivienda de nuestro país. Este, basado en la idea de producir vivienda libre en propiedad con objetivo de alcanzar la máxima rentabilidad, no ha permitido, de manera general, satisfacer las necesidades de la población más vulnerable, y ante situaciones de falta de acceso a crédito,

Esta misma dinámica, de ofertar vivienda en venta, ha sido la generalizada en el caso de la vivienda protegida, lo que ha hecho que en nuestro país no se cuente con un parque de vivienda social en alquiler, de titularidad pública, capaz de absorber las demandas surgidas en la citada situación de emergencia. Además de ser inoperante ,es mas que cuestionable que se gaste dinero publico en conseguir que unas pocas familias accedan a vivienda en propiedad .La VPO debe ser mayoritariamente destinada al Alquiler .

Esta vinculación a la idea de propiedad, que en muchos casos se entiende como de fuerte arraigo cultural en nuestro país, responde más a un modelo alentado por las políticas de vivienda que responde mas a intereses de las inmobiliarias y la Banca que al interés ciudadano . Así, las medidas de facilitación fiscal a la venta frente al alquiler han convertido a esta segunda vía de acceso a la vivienda en la única alternativa para quienes no cuentan con capacidad de adquisición Se sigue facilitando el acceso a prestamos y no a una vivienda

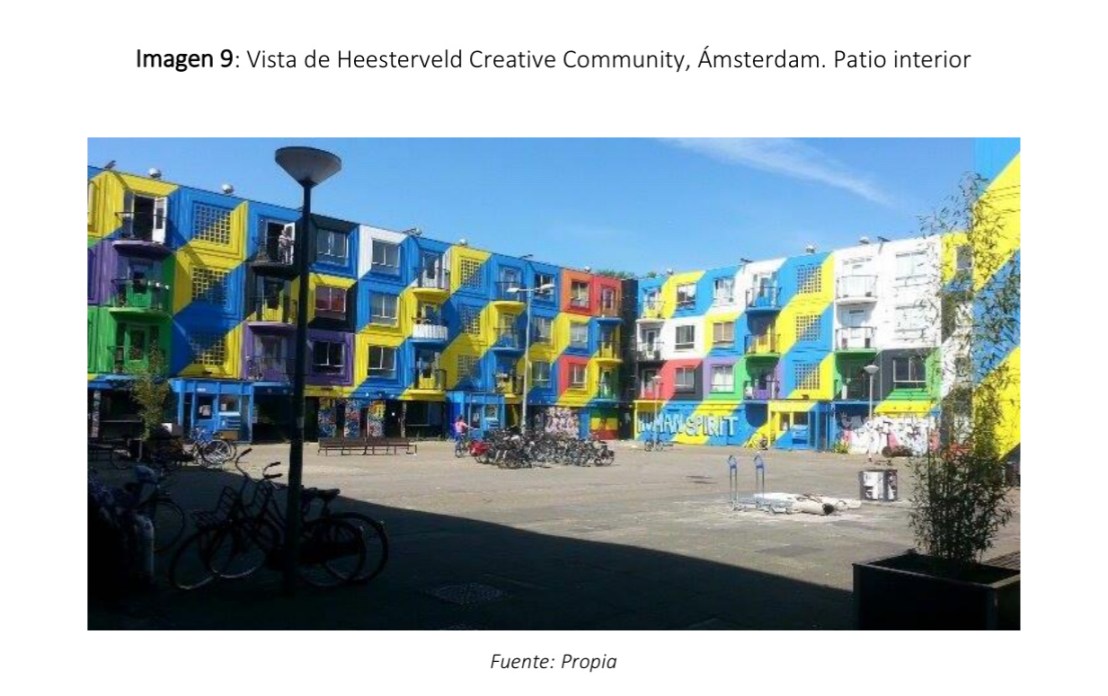

Hay que apostar por una politica de Alquler movilizando la Vivienda desocupada y tambien las iniciativas de provisión de vivienda social como las iniciativas de Holanda ,Berlin …